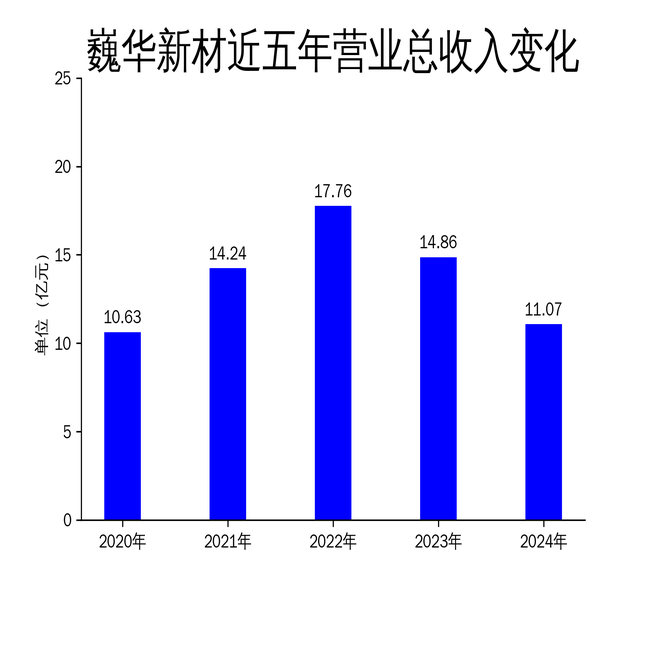

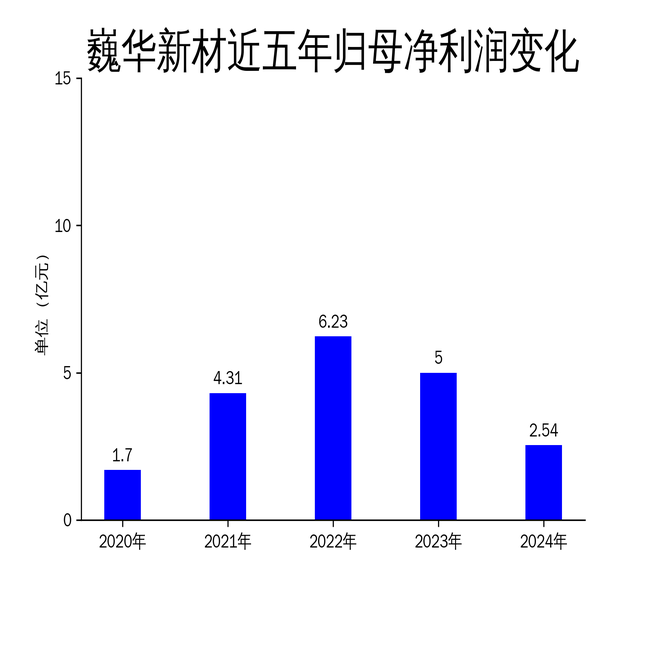

2025年5月1日,巍华新材发布了2024年年报。报告显示,公司全年实现营业总收入11.07亿元,同比下降25.47%;归属于上市公司股东的净利润为2.54亿元,同比下降49.24%;扣非净利润为2.35亿元配资行业查询,同比下降51.96%。尽管公司在资产规模上有所增长,总资产达到45.85亿元,同比增长64.07%,但营收和利润的双双下滑,反映出公司在行业周期性波动和市场竞争加剧的双重压力下,面临严峻挑战。

重点项目推进缓慢,产能优化待提速

巍华新材在2024年持续推进多个重点项目建设,包括年产5000吨邻氯氯苄、4000吨三氟甲苯系列等产品项目。然而,部分车间尚未完全投产,设备安装与调试工作仍在进行中,整体项目进展较为缓慢。尽管已投产的车间在持续优化产能配资行业查询,但生产效率与产品质量的提升仍需时间。公司管理层表示,将全力推动项目整体进程,以期尽快全面投入生产运营。然而,项目推进的滞后性,可能对公司在短期内提升业绩形成制约。

此外,年产18500吨甲苯氯化氟化物系列产品项目也处于设备安装调试阶段,尚未实现全面投产。这些项目的延迟投产,不仅影响了公司的产能释放,也可能导致公司在市场竞争中错失部分机会。如何在保证质量的前提下加快项目进度,成为公司未来发展的关键。

研发投入持续,但市场转化效果待观察

2024年,巍华新材继续保持高额的研发投入,申请发明专利6项,获得授权发明专利5项,并完成省级科技成果鉴定1项。公司坚持以市场需求为导向,延伸产业链,丰富产品树,致力于将现有产品价值提升至高级中间体甚至原药。此外,公司积极开展产学研合作,发挥研究院的核心作用,开发新产品、新工艺,增加项目储备,提升核心竞争力。

然而,尽管研发投入持续增加,但市场转化效果尚未显著体现。公司2024年的营收和利润大幅下滑,表明研发成果尚未有效转化为市场竞争力。如何在激烈的市场竞争中,将技术优势转化为市场优势,成为公司未来需要重点解决的问题。

安全生产管理加强,但经营压力依然显著

巍华新材在2024年全面落实安全生产责任制,从总经理到基层员工逐级签订安全生产责任状,实现全员、全过程、全方位的安全管理。公司组织了各类安全培训,加强安全投入,改进现场环境,提高个体防护水平,并积极组织应急演练,提高应急队伍综合能力。这些措施有效提升了公司的安全生产水平,隐患整改完成率达到100%。

然而,尽管公司在安全生产管理上取得了显著成效,但经营压力依然显著。2024年公司经营活动产生的现金流量净额为2.23亿元,同比下降48.7%,显示出公司在现金流管理上面临较大挑战。如何在保证安全生产的同时,提升经营效率,缓解现金流压力,成为公司未来需要平衡的重要课题。

总体来看,巍华新材在2024年面临了严峻的市场环境和行业挑战,尽管在重点项目推进、研发投入和安全生产管理上取得了一定进展,但营收和利润的双双下滑,反映出公司在市场竞争和经营效率上仍需进一步提升。未来,公司如何在保证安全生产和研发投入的同时,加快项目进度,提升市场竞争力,将成为其能否实现业绩复苏的关键。

本文源自:金融界配资行业查询

天载配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯